住宅ローンの金利タイプには以下の2種類があります。

- 固定金利:決められたローン返済期間は金利が固定されるタイプのこと。全期間、固定されるケースと、一定期間固定されるケースがある。

- 変動金利:ローン返済期間内で金利が変動するタイプのこと。一般的に、半年に一度、金利が見直されるケースが多い。

変動金利は借入期間中に適用される金利が変動するため、上がった場合に利息の支払いが増えて返済が滞ってしまうかもしれません。

本記事では、変動金利が上がる要因と金利の上昇リスクに備える方法を紹介します。

変動金利が上がる要因は?

変動金利が上がる要因は主に2つあります。

- 短期プライムレートの上昇

- 店頭金利の引き下げ幅の縮小

それぞれ詳しく解説していきます。

短期プライムレートの上昇

まず、短期プライムレート(金融機関が優良企業に融資する最優遇貸出金利のこと)は、日銀の金融政策や景気動向によって変動します。では、なぜ短期プライムレートが変動金利に影響するのかというと、金融機関が短期プライムレートを基に変動金利を設定しているからです。つまり、経済状況によって短期プライムレートが上昇すると、連動して変動金利も上昇することになるのです。

店頭金利の引き下げ幅の縮小

変動金利には金融機関が設定している店頭金利と、返済に対して適用される適用金利があります。わかりやすく説明すると以下となります。

店頭金利とは:金融機関が独自に設定する元々の金利だが、多くは短期プライムレートを基準に決めている。家電量販店でいうところの「定価」のようなもの。

適用金利とは:店頭金利から各金融機関で優遇をしたあとの実際に借り入れする金利のこと。家電量販店でいうと、各社ごとの割引やポイント還元などをした後の「販売価格」のようなもの。

店頭金利は各金融機関で大きな差はありませんが、適用金利は各金融機関がどれくらい下げるのかで決まるため、金利に違いが出てきます。

そのため、各金融機関が引き下げ幅を大きくすれば適用金利は下がりますが、引き下げ幅を縮小することに切り替えると、適用金利はそれまでの金利より上昇します。引き下げ幅は契約で定められているため返済中の方には影響はありませんが、契約を「当初優遇」にしている場合は優遇期間を過ぎると金利が上がるため注意が必要です。

※当初優遇とは:ローン借入時に、あらかじめ決められた期間は通常よりも金利を優遇するという仕組み。例えば、「当初3年は1.5%優遇しますが、4年目からは0.5%しか優遇しません」というもの。仮に金利が3%だった場合、当初3年は1.5%の金利だが4年目からは2.5%の金利になる

変動金利が上がったときに考えられるリスク

次に、変動金利が上がったときに考えられるリスクについて理解しましょう。

すでに借りている人にも影響がある

変動金利を選択して場合、返済中の金利に関しても見直しが行われるため、金利が上昇すると総返済額が増加します。(金利タイプを固定金利にした場合は、返済期間中に金利が上昇しても返済に影響はありません。)

5年ルールと125%ルールによる一括返済

多くの金融機関が変動金利の返済において、5年ルールと125%ルールを採用しています。

- 5年ルール:金利が上昇しても5年間は返済額が変わらない

- 125%ルール:見直し後の返済額が見直し前の125%以上に増えない

このルールにおける返済額は毎月の返済額であり総返済額ではないため、上昇した金利により発生した未払い分の利息は返済期間の終了時に一括返済が求められることもあるため、注意が必要です。

変動金利の上昇リスクに備える対策術

変動金利は、返済中であっても短期プライムレートの上昇などの要因により上がる可能性があるため、上昇リスクに備える必要があります。具体的な方法を見ていきましょう。

- 繰り上げ返済による早期返済を目指す

- 元金均等返済を選択する

- 借入金額を減らす

繰り上げ返済による早期返済を目指す

繰り上げ返済とは、毎月の返済とは別に一定の金額を返済することです。期間短縮型の繰り上げ返済を行えば返済期間を短縮できます。返済期間が短いほど金利の見直し回数が減るため、変動金利の上昇リスクを軽減できます。

住宅ローン減税を受けている方の場合、繰り上げ返済するのとどちらが得なのかという問題があります。基本的に、ローン金利が1%を超える場合は繰り上げ返済を優先したほうが得だと言われています。ただ、変動金利は1%以下のケースが多く、どちらが得になるかはシミュレーションする必要があります。

- 【条件】

-

- 借入額:3,000万円

- 返済期間:35年

- 変動金利:0.6% ※返済中に変動しないものとする

- 返済方法:元利均等方式

- 繰り上げ返済額:300万円

<シミュレーション結果>

| 繰り上げ返済なし | 6年目に300万円繰り上げ返済 | 14年目に300万円を繰り上げ返済 | |

|---|---|---|---|

| ①繰上返済による支払利息の軽減額 | ー | 約27.8万円 | 約20.2万円 |

| ②住宅ローン控除による控除総額 | 264.3万円 | 約250.5万円 | 約264.3万円 |

| ①+② | 264.3万円 | 約278.3万円 | 約284.5万円 |

上記の条件下では、住宅ローン控除期間が終了した14年目に繰り上げ返済をしたほうが、返済額をへらせる結果となりました。繰り上げ返済は早いタイミングで行うと効果が高いと言われていますが、金利が1%以下と低い場合は住宅ローン控除を優先するほうが効果が高いケースが想定されます。

繰り上げ返済を考えている場合は、まずはシミュレーションしてみることをおすすめします。

元金均等返済を選択する

変動金利の5年ルールと125%ルールは、返済方法で元利均等返済を選択した場合に適用されます。元金均等返済では適用されず、ローン元金の支払いを優先するため、未払いの利息が発生しません。返済当初の返済額が大きくなるものの、元利均等返済と比較して総返済額が安くなります。

借入金額を減らす

借入金額が大きいほど金利の上昇による総返済額は増加します。住宅ローンを組む際に変動金利の上昇を考えるなら、賄える額は自己資金で対応し、借入金額を減らしましょう。ただし、貯蓄を無理に返済に充てるのではなく、生活を守るために一定の貯蓄を残しながら借入金額を決めることが重要です。

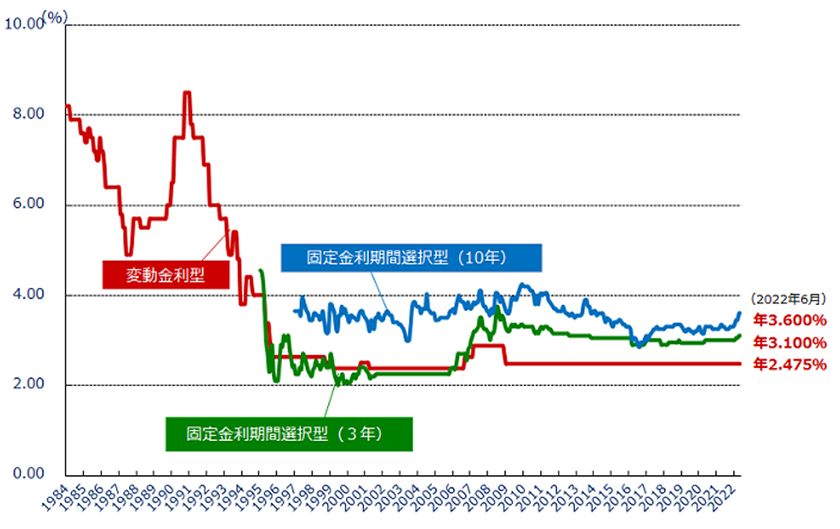

変動金利の推移

引用:フラット35公式サイトより

上記のグラフは、民間金融機関における住宅ローンの変動金利の推移を表したものです。1980年代から1990年代前半まで変動金利は高い水準にありました。1990年代後半に大きく下落し、現在に至るまで低い水準を保っています。

変動金利は、景気や金融政策により変動する短期プライムレートに連動しているため、これまで低い基準を保ってきたとしても、社会情勢によっては将来的に上昇する可能性があります。

金利の上昇に備えて対策することが重要

変動金利で住宅ローンを返済する場合は、金利の上昇に備えて対策することが重要です。返済期間をできる限り短縮し、余裕を持って計画的に返済しましょう。借入金額が多く、返済が長期化することが予想される場合は、変動金利ではなく固定金利を選ぶのも選択肢の一つです。

住宅ローンを組む際は、今後のライフスタイルの変化を見据えた長期的な視点で資産管理をする必要があります。FPなどの専門家へ相談することもおすすめいたします。

著者プロフィール

大谷 惇途

慶應義塾大学卒業。投資・ローン・税金などの金融分野を中心に5年以上の記事執筆経験がある金融ライター、現在はフリーランスで活動中。学生時代から株式投資を中心にさまざまな投資を行う。3級ファイナンシャル・プランニング技能士。

ファイナンシャルプランニングサービス

住宅ローンについての疑問、教育費はいつから準備する?など、お金にまつわるお悩みをファイナンシャルプランナーが解決します。

詳しくはこちら>>