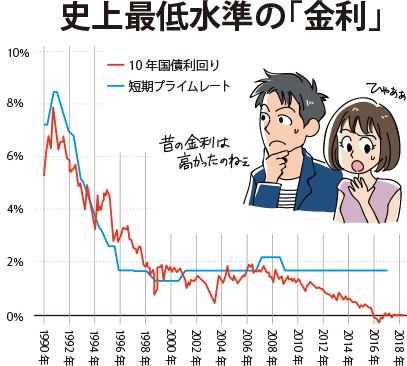

住宅ローン金利は過去最低水準にあります。30年前の変動金利は8%台でしたし、10年前でも1.5%程度でした。それがいまでは0.5%程度にまで下がっています。住宅購入者の受ける恩恵は計り知れません。とはいえ、いつまでもこの状態が続くとも思えません。住宅ローン金利が上昇に転じるのはいつなのか、その兆候の見分け方を考えます。

住宅ローン金利の「水準感」

現在、自己資金がそれほどなくても、極端な話、フルローンでも住宅が購入できる稀有な状況下にあります。イラストのように、この30年間で住宅ローン金利は大きく低下しました。バブル経済絶頂期の1990年10月に、都市銀行の変動金利は8.5%を付けています。一世代前には、こんな金利で住宅を手に入れていたのだと考えると、隔世の感があります。

現在の金利水準が過去と比べてどのような状況にあるかという「水準感」は金利の動向を考える際の重要な視点の1つです。

バブル崩壊後、住宅ローン金利も大きく低下しました。10年前は変動で1.5%、全期間固定で3.0%程度に落ちていますが、日本銀行による金融緩和政策が始まり、現在は変動が0.5%、固定で1.2%ほどと、過去最低水準にあります。いまの固定金利は10年前の変動金利よりも安いのです。

固定と変動の金利差はリスクに対する保険料と見ることができます。現在、この金利差が0.7%しかありません。これだけの負担でリスクを排除できるわけで、金利に関しては「超オイシイ時代」にあると言えます。

ちなみに、今年5月の借り換え住宅ローンの最低値は変動で0.428%となっています。かつては2年固定金利特約タイプで0.28%(3年目から跳ね上がる)というものもありました。

金融機関の経営状態を見ると、これ以上の金利低下は望めない状況にあります。それはなぜか、現状の金利が決められている構造を見ながら考えてみましょう。

「原価割れ」が続く住宅ローン商品

住宅ローンは金融機関の商品ですが、一般の商品同様、原価に経費と利潤を乗せて販売しないと会社の経営が成り立ちません。

金融機関の資金調達利回りは、大きな銀行で0.1~0.2%程度です。これに会社を維持するためのコスト(営業経費を総資産で割って算出します)が最大手の銀行で0.9%ほどかかり、両者を足すと1.0~1.1%になります。さらにデフォルト(債務不履行)に備えて0.2%、団信(団体信用保険)の金融機関負担分として0.2~0.3%上乗せされます。

これらを合わせた1.4~1.6%ほどが、住宅ローン商品の「原価」といえます。

これよりも低い金利では、本来はコスト割れとなります。ところが、全社経費であるシステム費用などを社内的に調整することで、支店の営業の現場では「住宅ローン商品は儲かっている」と思わせるような操作も行われています。

本来、住宅ローン金利は世の中の景気動向に連動して決まるものです。変動金利は市中金利を反映した1年以内の短期貸出金利「短期プライムレート(短プラ)」に連動して、それに1%上乗せするような水準で決められていました。

しかし、日銀の金融緩和政策の結果、短期金融の市場が壊れてしまいました。追い打ちをかけたのが、2016年2月から実施された「マイナス金利政策」です。同年8月には、「フラット35」が過去最低の0.9%を付けています。

このタイミングで住宅ローンを組んだ方は、これまでにない超低金利を享受できているのですが、中には最初の10年間は0.8%程度で設定されていても、11年目から2%台に跳ね上がるような設計のローン商品もありますので、注意が必要です。

マイナス金利政策の動向に注目

先ほど、住宅ローン金利の動向を見る際、水準感が重要と言いましたが、もう1つ、金利を決める要因がどのような方向に進んでいるのかを見る「方向感」という視点も重要です。

ローン金利は借りる人のリスクに応じて決められることが前提です。ところが現状では、誰にでも最優遇金利が適用されるようなおかしな状況が続いています。

金融機関は中小企業への貸し出しを伸ばしたいものの、リスク管理能力が低下しています。国債はマイナス金利なので運用対象にはなりません。

こうして見ていくと、1件当たり数千万円規模の住宅ローンは、総体的に魅力ある運用先なのです。他に儲かるような運用先が思いつかないため、原価割れしているような現状でも激しい金利競争をせざるを得ないのです。

きっかけがあれば、どの金融機関もすみやかに住宅ローン金利を引き上げたいと考えています。上昇のきっかけとなるのは、マイナス金利政策を止めるときでしょう。その前ぶれとして、体力の弱った金融機関が、政策変更を求めて大合唱をするときが変わり目です。そのタイミングには注目しておきましょう。

借り換えか条件変更か

10年前に変動金利でローン契約を結んでいる人は、現状の支払い金利を確認してみてください。これだけ新規契約の住宅ローン金利が低下していても、自分の支払い利息があまり変動(低下)していないことと思います。この10年間、短プラがほとんど変化していないからです。短プラを下げると金融機関の収益を直撃するので、既存の契約者には低金利は及ばないようになっているのです。携帯電話の契約条件と似た構造とも言えます。

自分の金利が高めだと感じている方は、ネット銀行などの低金利商品に申し込んでみてください。その金利と支払条件を担当者に見せて、「借り換え」を口にしたうえで、支払金利などの条件変更を迫ってみるのです。他の金融機関への借り換えは100万円単位の費用がかかりますが、条件変更なら数万円以下の費用で済みます。

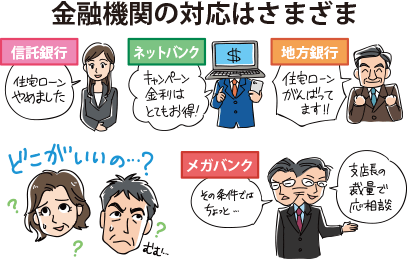

こうした申し入れに対する金融機関の対応はさまざまです。信託銀行の中には住宅ローン商品の扱いを止めてしまったところもあります。中には、一切条件交渉には応じないと公言している銀行もありますし、この顧客は逃したくないという場合には支店長の裁量で対応可能というところもあるようです。

条件変更が不調な場合には、一部を繰り上げ返済するという手もあります。

住宅ローンは一度借りたらそのまま、というわけでは決してありません。条件面の検討は怠ることなく続けてください。

監修/淡河範明(おごうのりあき)・ホームローンドクター代表取締役

イラスト/大和涼子

ダイヤモンド・セレクト編集部(ダイヤモンド社)