民法の相続に関する部分が40年ぶりに改正されました。今年7月1日からは、長年連れ添った夫婦に適用される、通称「おしどり贈与」の“先渡し”に関する規定が見直され、子どものいない夫婦などにメリットがありそうです。その内容と活用法について考えてみましょう。

残された配偶者の生活への配慮

戦後、高度成長期に大都市圏の人口が急増、団地やマンションが大量に供給されました。こうした集合住宅の住戸も住宅融資の担保として価値を持つよう、区分所有法が整えられていきました。また、戦後のベビーブーマーである団塊の世代から、団塊ジュニア世代へと核家族のあり方も引き継がれています。

一方で未婚率が上昇し、家族のあり方も大きく変わりました。人口減は大量の空き家の発生につながり、不動産が主となる相続にも大きな影響を与えています。

こうした時代背景もあって、家族法の中の「相続」(民法第5編)も1980年以来、実に40年ぶりに改正されました。少子高齢化が進む中、残された配偶者の生活に配慮するため、住み慣れたわが家から追い出されないよう「配偶者の居住の権利(配偶者居住権・配偶者短期居住権)」を保護する規定が設けられました。その施行は2020年4月からですが、一足先に、遺言制度や遺産分割、遺留分制度に関する見直しが行われています。

税制上の優遇措置「おしどり贈与」

そんな制度の一つ、税法の「おしどり贈与」は、婚姻期間20年以上の夫婦に1回だけ適用されます。居住用の不動産(住宅と土地)、および、居住用不動産を購入するための費用に関し、贈与税の申告をすることで、暦年贈与の年間110万円の控除額とは別に、最高2000万円までの配偶者控除が受けられる特例です。

これまでは、民法で、「おしどり贈与」を含む贈与の際、贈与した不動産などの財産は相続財産の“先渡し”であり、遺産分割の対象として相続財産目録に加えられ、相続発生時には相続財産に合算されていました。これを「持ち戻し」と言います。

つまり、これまでは、民法では“先渡し”だったのですが、相続税の申告では“先渡し”とはされていませんでした。

それが、今年7月1日に民法が改正され、「持ち戻し」が免除されることになりました。正式には「持ち戻し免除の意思表示の推定」(改正後民法903条4項)と言います。

今回の改正により、民法と相続税法で考え方が統一された格好になり、そのため、遺留分請求があったときでも、この2000万円の生前贈与分は保護されるので、最大2000万円分については遺留分を考えずに配偶者に渡すことができるようになったわけです。

一般には女性の方が長生きしますから、「おしどり贈与」は夫から妻へと行われることが多いようです。2016年からは、贈与税の申告の際に贈与契約書等の写しを添付すればよくなり、必ずしも登記が必要条件ではなくなりました。そうなると、もしも相続税調査が入った場合、財産の「管理支配権」が誰にあったかを確認される可能性が高くなります。

その際、実際に贈与を受けた側がその不動産にかかわる経費、例えば固定資産税などの支払いを行うなど、財産を実質的に管理している実態を税務当局に示すことが重要となります。この点は、遺産相続の際に税務当局が「名義預金」に注目し、口座を名義人が実質的に管理しているかに着眼するのと同じです。

相続人の間で「本当にもらったのか」「聞いていない」といったもめごとの原因にもなりかねませんし、残された配偶者が、認知症になったときでも贈与の事実が税務当局に明確に分かるようにしておく必要があり、贈与の事実が第三者の目にも明らかな形に整えておくことは重要です。

実際にメリットがある適用例は

長寿化の進行で、残された配偶者の生活持続性に配慮し、自宅と生活資金を確保しようという法の趣旨の下、税務面ではすでに、この「おしどり贈与」の非課税枠のほか、相続の際の配偶者相続分の非課税枠は1億6000万円まで、もしくは、配偶者の法定相続分相当額まで認められています。「おしどり贈与」を行うと、最大2000万円が相続財産から外れ、相続時の課税対象額を引き下げることとなり、相続税額の圧縮につながります。

また、相続税は現金で納付しなければいけませんので、不動産が相続財産のメインだと、売却して換金する必要が出てくるため、売却できない居住用不動産を、「おしどり贈与」によってあらかじめ相続財産から外すことのメリットは大きいと思います。

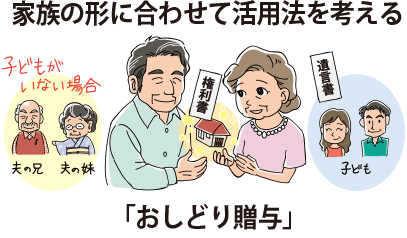

さらに、子どもがいない夫婦では、残された配偶者が義兄弟と遺産分割をすることになりますが、兄弟姉妹には遺留分がないことから、「おしどり贈与」を含めた生前贈与を行うことは、残された配偶者にできるだけ多くの財産を確実に渡すためにも有効です。

親子間や子ども間の仲が悪い場合にも、遺留分計算対象の財産から外される「おしどり贈与」を行うメリットはあります。ただし、遺留分そのものがなくなるわけではありません。不動産の分割ができない場合など、遺留分は現金払いとなることが多いので、納税分と合わせて現金を用意しておく必要が出てきます。

さて、ここまでは主として、老年期の親世代夫婦が「おしどり贈与」を含めた生前贈与を行うことを前提に見てきました。もちろん、どのような夫婦でも結婚20年を超えれば「おしどり贈与」の適用は可能ですから、例えば、妻を安心させるために贈与を行うことも一つの方法です。

もっとも、渡した以上、自宅を売却され、追い出されても文句は言えませんのでご注意ください。長い人生、夫婦仲が良いという意味で「おしどり」の状態のときに贈与は不要なのかもしれませんが……。

監修/税理士・武田恒男(租税調査研究会代表理事)

イラスト/大和涼子

ダイヤモンド・セレクト編集部(ダイヤモンド社)