昨今は終の棲家にもなりつつあるマンションですが、売買しやすく住み替えやすいというメリットもあります。ところが、どうしても「いくらで売れるか」だけに目が行きがちで、売却に際してもそれなりにコストがかかることや、その内訳まで把握している人は意外と少ないようです。各種手数料や登記変更に関する税金、住宅ローンが残っている場合の資金繰りの仕方、さらには、売却後にかかる税金についても事前に知っておくと安心です。

まずは住宅ローンの精算から

7年前、東京の郊外に新築の50平方メートル・1LDKのマンションを3000万円で購入したAさんは、子どもが生まれるのを機に、広めのマンションへの住み替えを決めました。

そこで、現物件を売却するために、不動産業者に仲介を依頼しました。通常、売り出しから買い手がつくまでおよそ1~3カ月、長い人なら半年がかりになる場合もあります。Aさんのマンションは駅から10分圏内だったことが幸いし、ちょうど1カ月ほどで2700万円で買い手が見つかりました。

中古物件の売買は個人間の相対取引でも可能で、その場合には仲介手数料もかかりませんが、煩雑な売却手続きに際して、のちのちのトラブルを防ぐためにも、やはり不動産業者を間に挟んだ方が安心でしょう。

買い手が決まったら、次のステップは売買契約です。契約後、手付金を受け取ったAさんは、これで新居に移れるという期待と同時に、緊張に見舞われました。というのも、Aさんにはまだ住宅ローンの残債があったからです。

住宅ローンを完済して抵当権を抹消しないと登記の変更ができません。そのため、一括繰り上げ返済することになるのですが、その際は、金融機関から手数料を取られることが大半です。金融機関によって異なりますが、Aさんの場合は、銀行窓口での手続きで2万円かかりました。

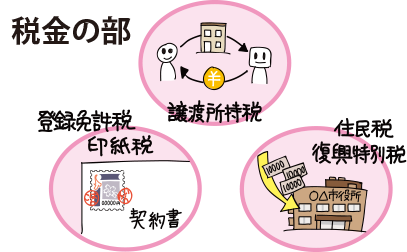

なお、売買契約時に売主が負担する費用としては、他にも次のようなものがあります。

●不動産売買契約書の印紙代

… 1万円(2020年3月31日までは軽減税率適用)

●仲介手数料の半額(決済時に一括払いも可、計算方法は後述)

幸いにも残債は1300万円で、売却代金で完済できる金額でした。とはいえ、買い手が購入代金を全額即金で支払ってくれることは珍しく、大概は住宅ローンを組むことになります。買い手のBさんもこの時は、ローンを利用する予定でした。

Aさんが住み替える新居のために組むローンの実行条件は、「現在のローンを完済すること」。つまり、Bさんのローンが実行され、Aさんに購入代金が支払われてから初めて、Aさんの住み替えが動き出すというわけです。

決済時には結構な出費が一度に!

売買契約から2週間ほど経った頃、Bさんがローンの本審査の承諾を受けたので、不動産業者を交え、決済と引き渡しの日程を決めることになりました。決済と引き渡しは同時に行うのが原則です。 決済当日。Aさん(売主)、Bさん(買主)、不動産業者、司法書士が、不動産業者が指定した地元の銀行の会議室に集まりました。必要書類の確認を終えた司法書士が、銀行にBさんへの融資実行を指示すると決済手続きの開始です。Aさんが支払う諸費用や税金は主に次の2つです。

●所有権移転登記に伴う「抵当権抹消」「住所変更」費用

Bさんから手付金を引いた残金を受け取り、Aさんは住宅ローンの残債を精算。それに伴い所有権移転登記を行います。まず、抵当権を抹消するため登録免許税を納めます。

税額は、「不動産1件につき1000円」で、マンションの場合、建物と敷地を別々に数えます。Aさんのマンションの場合は、合わせて2000円でした。

また、住み替えを伴う場合、売却前にすでに新居に引っ越していた場合など、登記簿謄本に記載されている住所と住民票上の住所が異なる際には、登記簿の住民票上の住所への変更が必要となり、住所変更登記の登録免許税(税額は上記と同じ)がかかります。

いずれも、これに司法書士への報酬(2万円程度)が加算されます。

●仲介手数料

不動産業者に仲介手数料を支払います。契約時に半額を払い済みの場合は、残り半分の精算となります。新築分譲マンションの購入時にはこうした手数料はありませんから、仲介手数料を支払うのは初めてという人も多いかもしれませんが、業界の通例では、売却価格が400万円を超える場合の上限は「売却価格×3%+6万円」で、これに消費税が加えられたものが請求されます。

売主と買主双方の仲介を同じ不動産業者が担う、業界でいう「両手」取引では、売主分をいくらか負けてくれる場合もあるようですが、いずれにせよ、これが売却費用の中で一番大きいかもしれません。

おカネは決済後にも結構かかる

前述のように、決済と引き渡しは同時に行うのが原則ですが、今回の場合、Aさんの新居となる新築マンションが完成し、引っ越しができるのは決済日から1週間後となるのです。そこで、Bさんに事情を話し、覚書を交わして引き渡しを延期してもらうことにしました。

引っ越し費用も、規模にもよりますが、数十万円は見ておいたほうがよいでしょう。粗大ごみの廃棄にも費用が徴収されます。

――後日、ようやく新居への引っ越しも済んだところで、Aさんは改めてこれまでに費やしたおカネを計算してみました。全部でおよそ135万円。物件は2700万円で売れたので、その約5%が売って住み替えるまでのコストだったことになります。

決済後に必要なおカネはだいたい以上の通りですが、この後にも考えておくべきなのは、売却益にかかる税金です。買った時よりも高く売れて利益が出た場合には譲渡所得税、住民税、復興特別所得税が課税され、売却した年の翌年に確定申告する必要があります。

譲渡所得税の税率は、取得から5年を境に分かれます。5年超の「長期譲渡所得」に対しては15%、それ以下の「短期譲渡所得」については倍の30%が適用されます。譲渡所得税は譲渡所得×税率です。課税対象となる「譲渡所得」は以下のように算出されます。

譲渡所得=売却価格-(購入価格+購入時の諸経費+売却時の諸経費)-特別控除

このうち、「購入価格+購入時の諸経費」については、マンション購入時の契約書が必要となります。もし手元に契約書が残っていない場合には、「売却金額の一律5%」を概算取得費とみなすことになっています。

「売却時の諸経費」とは譲渡費用のことですが、先に見てきたような「仲介手数料」「抵当権の抹消費用」「住所変更登記の費用」「引越し費用」「印紙税」「一括繰り上げ返済手数料」が該当します。

次に住民税です。これも税率は取得から5年を境に分かれます。5年超の「長期譲渡所得」に対しては5%、それ以下の「短期譲渡所得」については9%が適用されます。また、復興特別所得税ですが、これは譲渡所得税の2.1%相当となります。

控除や還付…戻ってくるおカネもある

売却に伴う税金は税率も結構高めで、5年以内に売却する人にとっては過酷な水準となりますが、他の税金同様、負担軽減のための特別控除も、主に3種類あります。

まず、譲渡所得から控除される「3000万円の特別控除の特例」です。この適用には以下のような要件が求められます。①自分が居住していた不動産であること、②売却の前年及び前々年に、この特例もしくは譲渡損失など他の特例の適用を受けていないこと、③売り手と買い手が親子や夫婦など特別な関係でないこと。

この特例には、同時適用が可能となる「所有期間が10年以上の場合の軽減税率の特例」もついてきます。所有期間が10年以上の場合、課税譲渡所得に応じて軽減税率を適用するというものです。

譲渡所得が3000万円を超えるような例は普通のファミリータイプのマンションではあまりないと思いますし、この2段構えの特例措置により、投資のために売買するのでなければ、売却益にかかる税金については事実上心配することはなさそうです。

ちなみに、もう1つ特例があります。売却した年の前年から翌年までに、新しい家に買い替えた場合、一定の要件のもとで譲渡益に対する課税を将来に繰り延べることが可能となる「買い替えの特例」がそれです。

また、マンションの売却に伴い、戻ってくるおカネもあります。住宅ローンを精算すると、繰り上げ返済で不要になった分の「住宅ローン保証料」や、年払いにしていた「火災保険の掛け金」などが戻ってきます。Aさんも結構な額が戻ってきて少しうれしかったといいます。

なお、売却した物件の管理費や修繕積立金、固定資産税・都市計画税は、引渡日を基準に日割り計算をして精算し、買主に引き継ぎます。

イラスト/大和涼子

ダイヤモンド・セレクト編集部(ダイヤモンド社)