老後の暮らし方を考える上で、定年退職や再雇用満了を機に現在の住まいからの住み替えを考える人も少なくありません。

今回は、「退職後、生活の状況に変化があっても安心して暮らせる環境を整える」という観点から、ファイナンシャル・プランナーの豊田眞弓氏に資金面でのアドバイスをいただき、上手な住み替えについて考えてみたいと思います。

生活状況の変化に備えて資産価値ある好立地物件を選ぶ

リタイア後の住み替えといえば、30~40年前に戸建て、もしくは部屋数の多いファミリー向けマンションを郊外に購入した世帯が、子どもが独立した後の生活のため、利便性の高い場所に「終の棲家(すみか)」を購入する、というのが一般的なイメージでしょうか。

駅まで徒歩圏内で、買い物や通院にも便利な土地に引っ越せば、自動車が不要になるだけでも生活費の大幅な節約となります。また、駅に近い好立地物件は、ある程度築年数が経っても短期間で資産価値が大きく下落することはまれです。

「好立地物件は、高齢者向け施設に入所するために売却する際や、いずれ子どもに相続するなど、生活の状況が変わる際にも有利な資産となる」と豊田氏は指摘します。特にマンションは、戸建てに比べて流動性が高いので、現金化のスピードにおいても有利でしょう。

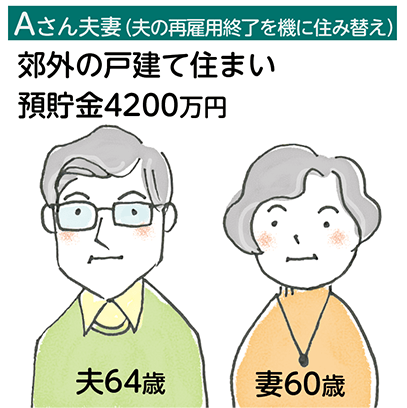

ここで、今まさにリタイア後の住み替えを考えているAさん、Bさん両夫妻のケースを紹介します。

【Aさん夫妻】

郊外戸建て(駅徒歩15分)住まい

・夫は来年65歳になり、再雇用期間満了後にリタイア

・貯蓄額4200万円、ローンはすでに完済

・現居を売った場合の見込み販売額は2300万円

子どもの独立を期に現居売却益と自己資金で4500万円(諸経費込み)以内の駅近マンション購入を希望、中古物件可

Aさんの妻は、最近、家事のために自宅1階と2階を往復することに疲れを覚えるようになりました。バリアフリーのマンションなら室内で動くのも楽ですし、駅やスーパーが近ければ、買い物など外出のたびに自動車で出掛ける必要もなく、家の近所で用事を一度に済ませることができます。家自体も、老朽化に伴って水回りなどに修理費がかさむようになってきたのも悩みのタネでした。

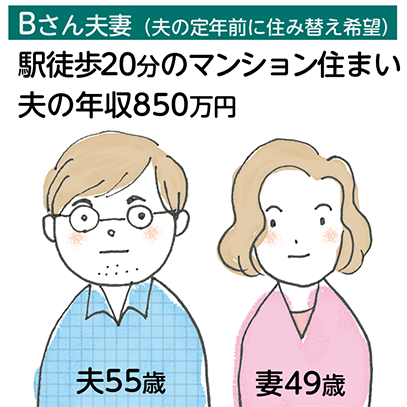

【Bさん夫妻】

郊外ファミリー向けマンション(駅徒歩20分)住まい

・夫は定年後も再雇用で70歳まで働く予定

・夫の年収850万円、貯蓄額300万円、ローン残高500万円

・退職金は2000万円の見込み

・現居を売った場合の見込み販売額は2500万円

定年退職前に現居売却益と住宅ローンで1500万円を新規に借り入れ、4000万円(諸経費込み)以内の駅近マンション購入を希望

Bさん夫妻は、息子夫婦が暮らす駅周辺を住み替えの候補地にしています。息子と同じマンションの別住戸、もしくは近辺のマンションに暮らすことができれば、程よい距離でお互いに助け合いながら生活できるというのが第一の理由です。また、今のマンションは100㎡超の4LDKで、夫婦だけで暮らすには広すぎて維持費がもったいないという気持ちもあり、できれば、定年退職前に住み替えることを希望しています。

住み替え後の生活資金がいくら必要かも熟慮して

住み替えにかかる費用とその後の生活資金は綱引きです。Aさん夫妻、Bさん夫妻とも、自分なりに資金計画を立ててはいるようですが、無理はないでしょうか。

豊田氏は、あくまで一つの目安として、「住み替え後の生活資金として3000万円は手元に残しておくのが理想」とアドバイスします。

国の統計※によれば、年金などの社会保障を主な収入とする65歳以上の夫と60歳以上の妻の2人世帯の可処分所得は、月額平均で20万6678円。対して消費支出は23万9947円と、収支は3万3269円のマイナスであり、年間で見ると赤字額はほぼ40万円となります。

「将来的に、病気や介護のための費用、高齢者施設への住み替えといった可能性も考えれば、老後の蓄えが2000万円では心もとない」というのが豊田氏の指摘です。

もちろん、60歳を過ぎても働く場合などはこの限りではありませんが、退職金や年金の額を緻密に勘案(年金は、支給開始時期をずらして複数試算)し、住み替えに使える費用を正確に把握しておくべきでしょう。

なお、再雇用や年金生活になって年収が下がってしまう前に、Bさんが希望するように定年退職までに住み替えることで節税メリットが生じる場合もあります。

現居を売って売却損が出る場合には、最大4年間にわたって給与などの所得から損失分を控除できる「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」が利用できます(適用に諸条件あり。詳細は国税庁ホームページ参照)。

所得が多いほど所得税額も大きくなるため、再雇用や年金生活に入る前の方が節税効果も大きいというわけです。所得に連動して決まる健康保険などの社会保険料も下がります。

また、Bさんのように退職金を受け取る前に買い替えを行う場合、十分な貯蓄がないと購入資金の一部を住宅ローンで賄う必要が生じることもあります。ローンを新規契約するにしても借り換えるにしても、定年が近づくと借入可能金額や借入期間などの条件が厳しくなることを認識した上で金融機関に相談する必要があります。

※総務省「家計調査報告家計収支編」(2019年平均)

監修/ファイナンシャル・プランナー 豊田眞弓(FPラウンジ代表)

イラスト/直美

ダイヤモンド・セレクト編集部(ダイヤモンド社)