火災保険に加入していれば、火事や水害などの災害を受けた場合、その損害を補償してもらえます。しかし、以下のような悩みを抱えている方もいるのではないでしょうか?

「何が補償の対象になるの?」

「いくらの保険をかけていいのか分からない……」

そんなお悩みをお持ちの方へ、今回は下記の2つについて紹介します。

- 火災保険の対象となる建物と家財

- いくらの保険をかけるか決定するときのポイント

火災保険の補償対象は契約内容によって異なる

火災保険で補償される対象は契約内容によって異なり、建物のみ・家財のみ・建物と家財両方の3つのパターンがあります。

- 建物のみ:建物のみを火災保険の補償対象とする。持家の場合に建物のみとするケースもある。

- 家財のみ:家財のみを火災保険の補償対象とする。賃貸の場合は家財のみ。

- 建物と家財両方:建物と家財を火災保険の補償対象とする。持家の場合、こちらのケースが多い。

火災保険は、必ずしも建物と家財の両方を補償しないため、補償対象が分からない場合は契約内容を確認しましょう。

知っておきたい「補償対象になるもの・ならないもの」

火災保険の補償対象になるものとならないものについて、建物と家財に分けて記載します。

建物

建物を補償対象とする契約の場合は、建物内に備え付けられている以下のような設備も含まれます。

【○ 補償対象】

- エアコンや浴槽、流し台などの建物に取り付けられている設備

- 畳やふすまなどの建具

- 門、塀、垣、物置、車庫、TVアンテナなどの敷地内にある設備

※門や物置などの敷地内にある設備でも火災保険の種類によっては補償対象として認められないことがある

【✕ 補償対象外】

- 敷地内にある庭木やバルコニーなどの共用部分

家財

家財は、主に以下の3つに分けられます。

【○ 補償対象】

- 家具、家電、衣服、食器、書籍、電子機器、自転車

【✕ 補償対象外】

- 通貨、生物、電子データ、自動車・バイク

※ 排気量が125cc以下の原動機付自転車は補償対象です

【契約時に申請が必要】

- 30万円超の貴金属(金・銀・宝石など)や絵画などの美術品

保険金額は、対象となる家財の価値に合わせて設定します。なお現金・切手・電子マネーなどの通貨は火災保険の対象外ですが、盗難補償をセットにしている場合は1事故につき20万円(限度額)までが補償されます。

気になる保険金額はどうやって決めればいい?

火災保険は、どのように決められているのでしょうか。

仮に、保険金額を高く設定したとしても、実際に発生した損害額までしか補償されません。一方で、保険料を安く抑えるために低く設定しすぎると、損害額を保険金額で賄えなえず生活を立て直すのが難しくなってしまいます。

そのため、保険金額は想定される損害額と同額にするのが理想です。ここでは、適切な保険金額を決めるポイントを紹介します。

【ポイント1】再購入(建築)にかかる金額への見直し

火災保険の保険金額は、建物・家財の評価額を目安として設定するのが基本です。評価額には以下の2つの基準があります。

・再調達価額

再調達価額とは、補償対象の物件を再購入(建築)にかかる金額のことです。具体的には、当時20万円で購入したものが現在10万円で購入できる場合、再調達価額は10万円です。

・時価

時価による評価額は、事故発生時の時価額を基準に算出されるため、保険金額で同じ建物や家財を買い直せない可能性があります。

現代では再調達価額に設定するのが一般的です。火災保険で時価による評価額を設定している場合は、再購入(建築)にかかる金額(再調達価額)への見直しを検討しましょう。

【ポイント2】建物の保険金額を算出する

再購入(建築)にかかる金額を前提に、建物の保険金額の算出方法を考えていきます。

建物が新築物件の場合は、建築価額と評価額が同一となるのが一般的です。しかし建築後から一定の期間が過ぎている場合は、経過年数に応じた価格変動率を考慮して計算します。

評価額の計算式は、大別すると以下の2通りとなります。

- 建築費用が分かる場合:当時の建築費用(専有部のみ)× 経過年数に応じた価格変動率

- 建築費用が分からない場合:1平方メートルあたりの単価※ × 延床面積

※保険会社毎に決められている

こちらの方法で算出された評価額を参考に保険金額を設定しましょう。

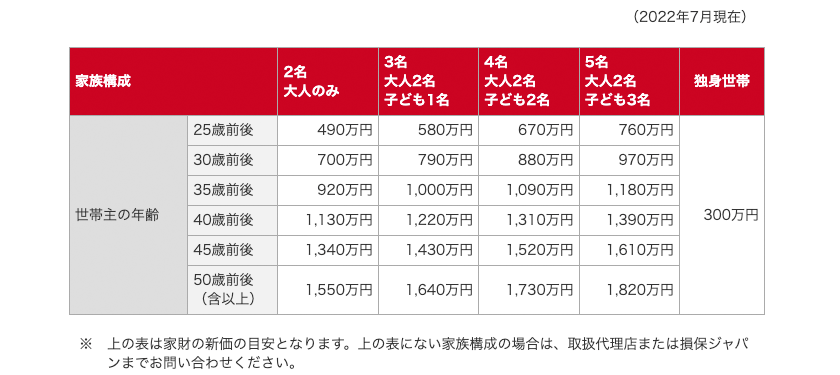

【ポイント3】知っておくと便利!家財の保険金額の簡易評価表

家財の保険金額も再購入にかかる金額を算出するのが理想的です。しかし、すべての家財の評価額を把握するのは難しいため、保険会社が作成する簡易評価表を参考にするのも1つの手です。

簡易評価表は、家族構成や延床面積を基準に評価額の平均を算出したものであり、それぞれの保険会社が発表しています。

<損保ジャパン社の簡易評価表>

引用:損保ジャパン「家財新価一覧」https://www.sompo-japan.co.jp/kinsurance/habitation/sumai/house/pop1/(参照:2022年8月18日)

家財は、家族構成や延床面積と相関関係があるため、各社の算出する金額に大きな差は生まれません。簡易評価表を用いて保険金額を決める場合は、複数のデータを参照し、補償対象となる家財で高価な物は再調達価額を算出したうえで適切な金額を設定しましょう

火災保険は適切な内容と金額になっているか確認しよう!

火災保険に加入する最大の目的は、さまざまな災害の被害を受けた際に生活を立て直すことにあります。そのため適切な補償内容と保険金額を設定しなければ、加入していても元通りの生活に戻ることが難しくなりかねません。

火災保険の加入に不安がある場合や補償内容を見直したい場合は、FPなどの専門家へ相談することもおすすめです。

著者プロフィール

大谷 惇途

慶應義塾大学卒業。投資・ローン・税金などの金融分野を中心に5年以上の記事執筆経験がある金融ライター、現在はフリーランスで活動中。学生時代から株式投資を中心にさまざまな投資を行う。3級ファイナンシャル・プランニング技能士。

ファイナンシャルプランニングサービス

住宅ローンについての疑問、教育費はいつから準備する?など、お金にまつわるお悩みをファイナンシャルプランナーが解決します。

詳しくはこちら>>