お子さんの新入学・進学の喜びの半面、春は教育費の重みを実感する季節でもあります。平成31(2019)年度税制改正で、適用期間が2年間延長された「教育資金贈与」の特例は、お子さんが小さいうちから利用すると安心感が増します。ご両親と話し合って、かわいい孫のために申し込んでもらってはいかがでしょうか。

孫1人あたり1500万円までOK

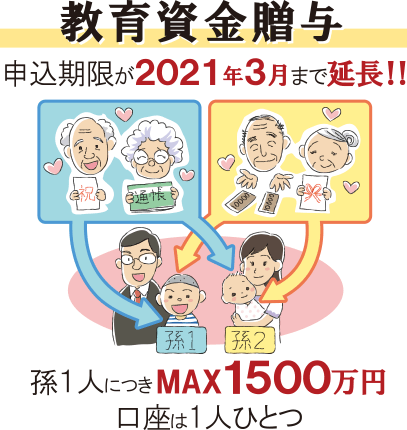

今年3月末で終了予定だった「教育資金贈与(教育資金の一括贈与に関わる贈与税非課税措置)」が期間延長され、2021年3月末までに贈与が完了すれば適用されるようになりました。

2013年度から導入されたこの特例、契約件数は19万件、受託金額も1.4兆円(1件平均737万円)に達しています。こうした人気を受けて、文部科学省は予算の恒久化を求めていましたが、今回は期間延長で落ち着きました。

高齢者に個人金融資産が偏重する中、子育て世代の負担軽減を図るため、教育目的なら一括で非課税の生前贈与ができるという特例で、主な対象は30歳未満の孫です。

相続の場合、遺言がなければ子を飛び越えて孫へ直接というわけにはいきませんが、贈与であれば生前からそれが可能となります。

限度額は1500万円。「教育資金管理契約」を結んだ金融機関に1つだけ口座が持てます。信託銀行や銀行、信用金庫、証券会社などでこの特例に合わせた商品が用意されています。

注意すべきは、贈与する側の祖父母が複数いても、限度額は受贈者である孫1人あたり1500万円という点です。受贈者の年齢制限は30歳までで、新生児からでも設定が可能です。また、「一括」とありますが、期間内であれば積み増しもできます。

教育資金の口座からの支払いは暦年(1~12月)ごとに締め切りますが、翌年3月15日までに領収書を送れば、口座のある金融機関が税務署への調書提出などを行ってくれる仕組みです。口座からの払い出しをネットで可能にしたり、領収書の提出をスマホのアプリで受け付けるといった工夫も金融機関によってはなされるようになってきました。

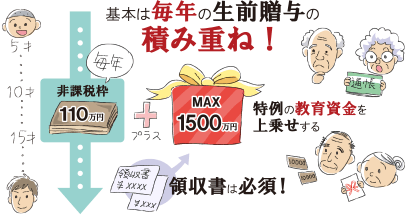

基本は毎年の生前贈与だが……

孫へ生前贈与すると高率の贈与税がかかります。例えば1500万円の贈与で450.5万円の贈与税を取られます。そのため、一般には1人あたり年110万円までという非課税の基礎控除の範囲で贈与を行っています(暦年課税、20歳未満の場合)。

使用目的が自由な贈与の積み重ねが基本となり、これに「教育資金贈与」の特例が別枠で使えます。

ところで、遺産相続の際、「名義預金」(他人名義の預金)は資産隠しの常套手段として必ず目を付けられます。生前贈与をした証拠をきちんと用意しておくことで、税務当局による否認を防ぐことも大切です。

具体的には、贈与契約書を交わしておく、孫名義の通帳に振り込む、毎年の贈与金額を111万円として基礎控除額を超えた1万円に対する贈与税(税率10%)1000円を支払うことで記録を残す、といった工夫です。受け取る孫の側が生前贈与されていること知っており、通帳と印鑑を管理していることも要件にはなりますが、贈与の事実が客観的に証明できて、これは名義預金ではないと示すことが大切なのです。

通常は「つど払い」で十分

ここまでは贈与の観点から説明してきましたが、孫のランドセルや制服を祖父母がお祝いに贈ることはごく普通にあります。入学金や授業料などを祖父母が払い込むこともあるでしょう。こうした教育費の「つど払い」に対して、贈与税が課税されることはありません。つまり、必要に応じて、そのつど祖父母に孫の教育資金の一部を支払ってもらうのは自由です。

では、わざわざ口座を設けて、教育資金贈与の特例を利用する意味はどこにあるのでしょうか。一括贈与することで、その分は相続対象の財産から外されて直接孫の手に渡るという点が贈与する側の大きなメリットです。30歳になるまで孫が自身の教育のために使えるという目的が明確な点も、祖父母にとっては贈り甲斐につながるでしょう。孫の数が多い場合は相続対策として特に効果的です。

子どもの教育にかかるおカネ

首都圏とりわけ東京23区で顕著なように、中学受験をして中高一貫校に入ることはごく普通の選択になっています。家庭によっては小学校からお受験をすることもあるでしょう。

こうした受験の準備には塾が欠かせません。中学受験の場合でも、塾に年100万円以上支払うことは珍しくありません。小4からの3年間で300万円ほどが家計から費やされます。

義務教育の小中学校は国公立なら授業料がかかりません。しかし、東京の私立中学では、初年度納入金が高い学校で190万円弱、平均でも100万円弱かかるうえ、中2、中3でも授業料などの負担があります。高校は授業料無償化の動きが首都圏でも広がっていますが、親の所得水準(東京では910万円が分かれ目)によってはその適用外となります。

幼稚園から高校まで公立校で約500万円、私立校で通した場合には約1800万円も必要になるという調査結果も文部科学省から出されています。

さらに大学に通うと、4年間で500万~600万円ほど、私立医療系などならその数倍の負担が求められます。このように、子どもの教育にはとてもおカネがかかるのです。

何が「教育資金」の対象になるのか

ここからはお子さんの世代別に「教育資金贈与」の使い方を見ていきましょう。

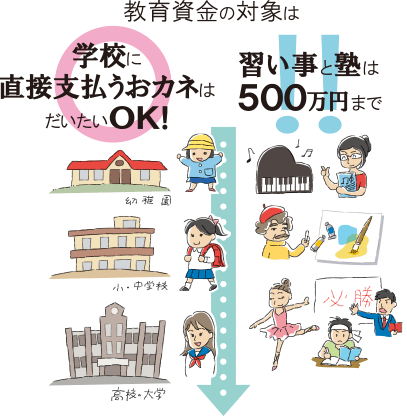

この特例では、入学試験料・入学金・授業料・学用品代・修学旅行費・学校給食費・PTA会費など、学校等に直接支払われるものを基本に考えています(以下、「学校等」と記します)。1500万円が限度額といっても、それ以外の通学定期代や留学渡航費など学校以外に支払うもの、塾や習い事に関しての支払いなどは、合計500万円が上限となっています(以下、併せて「学校外」と記します)。

未就学児童は、保育所・認定こども園・幼稚園が学校等の対象で、お受験のための教室通いは学校外の扱いです。

小・中学生では、ピアノや絵画、バレエや水泳などの教室、中学受験のための学習塾などが学校外の対象となります。高校生も同様ですが、世帯年収制限で授業料無償化の対象から外れた場合には入学金や授業料が学校等の対象となります。大学生の場合、後述しますが30歳の年齢制限を超えても、在学中であれば学校等の対象となるようになりました。

対象・対象外の細かい仕分けについては、この特例用の商品を用意している金融機関にお尋ねください。

期間延長に伴う改正点は

今回の期間延長に伴い、4つの改正点がありました。

- ①例外中の例外の話ですが、受け取る側(受贈者)で所得1000万円超の人は対象外になりました。

- ②受贈者が23歳未満や在学中の場合を除いて、贈与した人が亡くなって相続が発生した場合、相続開始前3年以内の贈与は、その残高が相続財産に加算されます。

- ③23歳以上の人は留学渡航費など一部を除けば、学校外が原則として「教育資金」の対象から外れます。

- ④7月以降に30歳になる人でも、在学中であれば、引き続き「教育資金」の対象になります。

いずれの改正点も普通に通学している10代までのお子さんには無縁のものばかりですからご安心ください。

監修/税理士・多田恭章(租税調査研究会主任研究員)

イラスト/大和涼子

ダイヤモンド・セレクト編集部(ダイヤモンド社)